Die aktuellste und von RegioData Research exklusiv ausgewertete Analyse zu Drogerie- und Parfümeriestandorten in Österreich zeigt, wie sich Drogeriemarktfilialisten auf dem stationären Markt verhalten und gewandelt haben.

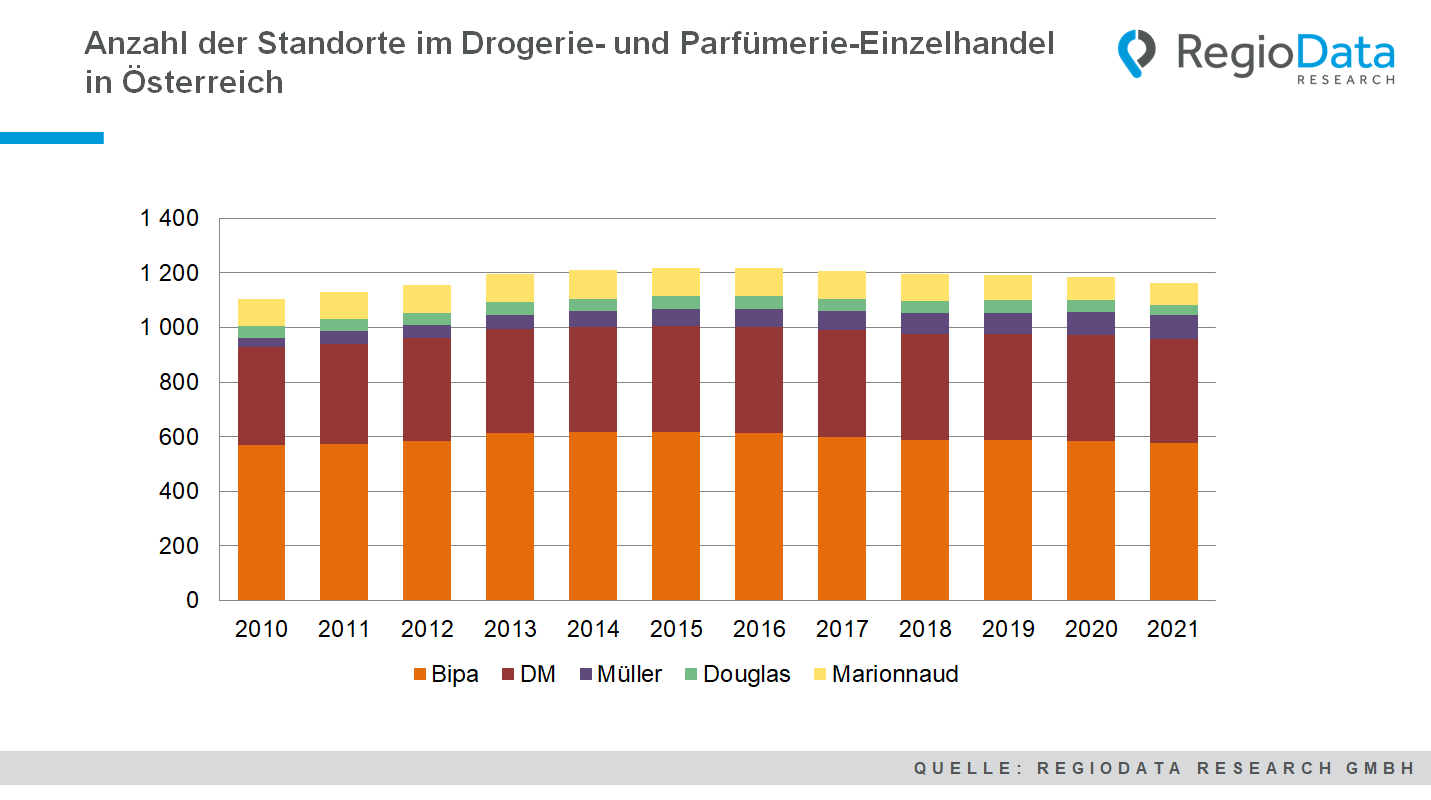

Langfristig betrachtet entwickelt sich die Gesamtzahl der filialisierten Standorte leicht rückläufig und – abgesehen vom Schlecker-Schock mit zahlreichen Schließungen im Jahr 2013 – auch recht konstant.

Betrachtet man den 10-Jahres-Rückblick nun samt nicht-filialisierten Marktteilnehmern, ist ab 2014 zwar eine Erholung im Vergleich zum Vorjahr in Sicht, allerdings im Gesamtkontext ein konstanter „Minusstand“ von ca. 1.000 Standorten zu verzeichnen, der sich bis dato kaum erholt hat. Seit 2010 ist die Anzahl der Standorte demnach um insgesamt 35 % zurückgegangen.

Während der Drogerie-Gigant Bipa seit dem Peak von 2014 bislang 43 Standorte abgebaut hat, ist der nächstgrößte Marktteilnehmer dm in den vergangenen 10 Jahren praktisch konstant geblieben.

Bemerkenswert erscheint zudem die Entwicklung der Müller Drogerie mit einer Verdopplung der Standorte – noch dazu mit vergleichsweise sehr großen Verkaufsflächen – im Zeitraum der letzten 10 Jahre.

Aktuell schwer haben es besonders reine Parfümeriestandorte, da Düfte und dekorative Kosmetik vom Online-Handel und der Corona Pandemie stark getroffen wurden.

Auch Marionnaud hat sich nach dem Höchststand im Jahr 2014 von insgesamt 26 Standorten verabschiedet. Douglas hingegen folgte der neuen Unternehmensstrategie erst seit dem Corona-Startjahr 2020 und reduzierte die Standortanzahl von 45 auf 37 im darauffolgenden Jahr.

Insgesamt hat sich die Dynamik der „Top 5“ am österreichischen Drogeriemarkt sehr wenig verändert. Bipa und dm okkupieren nach wie vor die Spitze des Berges, wobei sich bipa mit insgesamt 576 Standorten – und damit um knapp 200 mehr als dm – einen signifikanten Vorsprung sichern kann. Deutlich dahinter rangieren Müller und Marionnaud, die sich in den vergangen zwei Jahren aufgrund des Müller Wachstums auf der einen Seite und des Marionnaud Abstiegs auf der anderen stark angenähert haben. Zum Vergleich: Im Jahr 2010 hatte Müller mit 33 Standorten gerade einmal ein Drittel von Marionnaud.

Zukunftstechnisch und langfristig betrachtet, bleibt jedoch weiterhin die Frage offen, inwieweit sich der stationäre Drogeriehandel gegenüber dem Onlinehandel – besonders im Hinblick auf virtuelle Marktplätze – bewähren kann.