Österreich

Onlinehandel: Erstmals rückläufige Zahlen - Top 3 verlieren Marktanteile

Die brandaktuelle Ausgabe der Studie „RegioData Onlinehandel – Österreich“[1] ist da und enthüllt die Ergebnisse: Derzeit investieren österreichische Konsumenten jährlich rund 11,2 Milliarden Euro in ihre Online-Einkäufe, was pro Einwohner etwa 1.250 Euro im Jahr entspricht. Obwohl dieser Betrag nahezu doppelt so hoch ist wie noch vor sechs Jahren, hat der Onlinehandel heuer erstmals Rückgänge verbüßen müssen. Allerdings handelt es sich hierbei keineswegs um eine Trendwende!

Vorläufiger Nachholbedarf beim Onlinehandel

Der Onlinehandel zeigte seit Anbeginn deutliche Steigerungsraten, immer über der jeweiligen Inflationsrate. 2022 folgt erstmals der ernüchternde Knick: Der Onlineanteil an den Konsumausgaben ging von 16,5 % auf 15,0 % zurück.

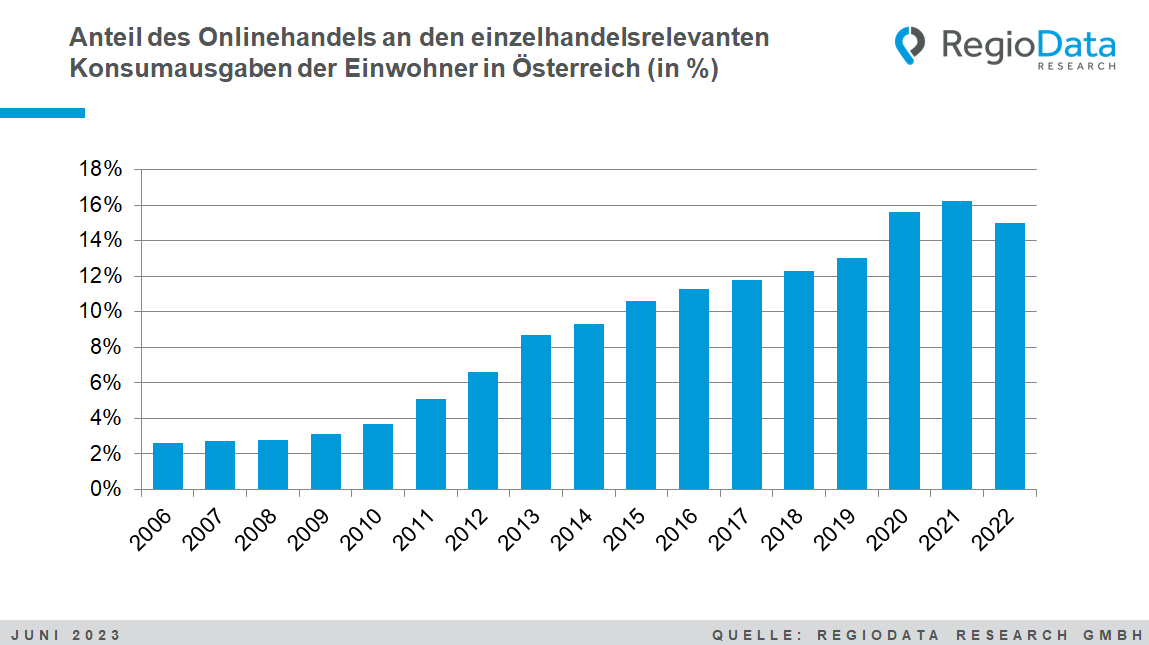

Das hängt natürlich damit zusammen, dass Corona den Onlinehandel beflügelt hatte. Die Zuwachsraten in den Coronajahren waren deutlich höher als der jahrelange Trend.

Aktuell jubelt der stationäre Handel, denn es gibt einen Nachholbedarf, doch die derzeitige Situation ist trügerisch. Schon im heurigen Jahr wird der Onlinehandel wieder den stetigen Siegeszug fortsetzen und damit 2024 wieder deutlich über dem Vor-Corona-Niveau liegen. Mittelfristig wird man davon ausgehen müssen, dass – zumindest wenn man Lebensmittel ausnimmt – der Onlineanteil 50 % der gesamten Konsumausgaben erreichen wird. In einigen Branchen wie Bücher, Spielwaren und Elektronik ist das jetzt schon in Teilsegmenten der Fall.

(Der Anteil des Onlinehandels errechnet sich aus den jährlichen aufsummierten Unternehmensumsätzen im Verhältnis zu den gesamten Konsumausgaben der privaten Haushalte.)

Die Top 5 bleiben unverändert an der Spitze

Die „Big Five“ Onlineanbieter behaupten auch in diesem Jahr ihre Positionen in der gleichen Rangfolge und dominieren ein Viertel der gesamten Onlinebranche hierzulande. Mit einem Marktanteil von 12 % bleibt Amazon (ohne Amazon-Marketplace) unangefochten die Nummer 1 im Web. Hinzu kommen weitere 17 % für den eigenen Marktplatz. Die Otto Group sichert sich den zweiten Platz mit einem Anteil von 5 % am Onlinehandel. Zalando folgt auf dem dritten Platz und trägt etwa 4 % der Online-Ausgaben in Österreich bei. IKEA – als größter Multi-Channel-Händler – belegt den vierten Platz mit etwas über 2 % Marktanteil, während MediaMarkt knapp unter 2 % den fünften Platz einnimmt. Weitere Unternehmen in den Top 10 sind die Shop-Apotheke (1,6 %), H&M (1,2 %) und Apple (1,0 %). XXXLutz hat es dieses Jahr aus den Top 10 verdrängt, dafür konnte Obi an Marktanteil gewinnen und sichert sich mit etwas unter 1 % den zehnten Platz.

Die Marktführer haben Marktanteile verloren

Zwar konnte die Dynamik des Marktes aufrechterhalten bleiben, aber die Marktführer hatten im Vorjahr dennoch viele Federn lassen müssen: Während IKEA und MediaMarkt leicht zulegen konnten, haben die Top 3 (Amazon, Zalando, Otto-Gruppe) nicht nur Marktanteile verloren, sondern auch nominelle Umsätze. Darunter hat Zalando den größten Rückschlag hinnehmen müssen. Der Bekleidungsriese ist von einem Marktanteil von rund 5 % im Jahr 2021 auf derzeit etwa 4 % gesunken.

Onlineanteile: Österreich bleibt im oberen Mittelfeld

Während China seinen Onlineanteil mit dem Spitzenwert von 42 % im Jahr 2021 nun sogar auf bemerkenswerte 48 % (!) steigern konnte, liegt der Onlineanteil in Europa immer noch zwischen bescheidenen 5 % und 27 %. Die europäische Nummer 1 bleibt Großbritannien mit einem 27 %-igen Onlineanteil. Auch die Plätze 2 und 3 in Europa, Deutschland und Dänemark, haben leichte Rückgänge bei ihren Onlineanteilen zu verbuchen. Hierzulande betrug der Anteil des Onlinehandels an den einzelhandelsrelevanten Konsumausgaben 2022 etwa 15 %, dicht dahinter folgen beispielsweise Frankreich, Tschechien und Niederlande.

Rückläufige Entwicklung in der Bekleidungsbranche

In Branchen mit Produkten des überwiegend mittelfristigen Bedarfs, wie Bekleidung, Schuhe, Elektronik und Bücher, liegt der Onlineanteil an den privaten Konsumausgaben bereits zwischen 30 und über 40 % (gemessen an den Konsumausgaben der Einwohner), wobei der Elektro-Bereich nach wie vor den Spitzenwert mit einem Onlineanteil von 44 % hält. Allerdings hat sich nach der COVID-Pandemie insbesondere bei Bekleidung und Schuhen wieder ein stärkerer Rückgang des Onlineanteils herauskristallisiert. Der Onlineanteil in der Bekleidungsbranche hat sich allein im Vergleich zu 2021 um 9 % verringert, während bei Schuhen ein Rückgang von 8 % zu verzeichnen ist. Im Bereich des kurzfristigen Bedarfs, wie Lebensmitteln und Drogerieprodukten (FMCG), ist der Onlineanteil derzeit noch sehr gering. Im langfristigen Bereich, wie Möbeln und Baumarktprodukten, liegt der Onlineanteil derzeit bei etwa 13 % bzw. 17 %, jedoch sind hier mittelfristig die höchsten Steigerungsraten zu beobachten.

34 % der Ausgaben bleiben in der Heimat

Derzeit kommen lediglich 34 % der Ausgaben der österreichischen Konsumenten auch wirklich österreichischen Unternehmen zu Gute. Vor Corona waren es immerhin noch 36 %. Damit wird die Relevanz inländischer Onlineshops tendenziell weniger. Der Rest geht ins Ausland. Die größten inländischen Onlineunternehmen sind Unito (ein Tochterunternehmen der deutschen Otto Group) und MS E-Commerce (ein Tochterunternehmen der deutschen MediaMarkt-Saturn Gruppe).

Beobachtbare Trends 2022

Im Jahr 2022 hat es einen Rückgang in der Lebensmittelzustellung gegeben. Etwa 6 % weniger gaben Österreicher für ihre Online-Lebensmittelbestellungen aus. Ein wesentlicher externer Einfluss ist unter anderem die COVID-19-Pandemie. Möglicherweise haben sich Verbraucher dazu entschieden, weniger Lebensmittel online zu bestellen und stattdessen wieder vermehrt lokale Geschäfte oder Supermärkte aufzusuchen.

Eine interessante Entwicklung im Jahr 2022 war zudem die verstärkte Nutzung des Online-Shoppings insbesondere durch junge Zielgruppen, die sogar mehr als zuvor ihre Einkäufe online erledigten. Das signifikante Einkaufsverhalten der jüngeren Generationen wird sowohl die stationäre als auch die Online-Welt nachhaltig prägen. Es ist deutlich erkennbar, wohin der Trend geht. Gemessen am gesamten Umsatz mit Schuhen, hat sich Zalando, als reiner Online Pure Player, bereits hinter Deichmann zum zweitgrößten Schuhhändler in ganz Österreich entwickelt.

[1] Die Studie ist das Standardwerk des österreichischen Onlinehandels und analysiert als einzige Untersuchung die Umsatzentwicklung der 1.000 größten, für Österreicher relevanten, Onlineshops.

Beitrag teilen