Österreich

Handelsstandorte 2024: Deutlicher Rückgang und nur sehr kleine Lichtblicke

Die sich wandelnde Handelslandschaft spiegelt sich auch in den Expansionsplänen der filialisierten Einzelhändler, Gastronomen und handelsnahen Dienstleister wider, wie die aktuelle Analyse von RegioData Research mit über 750 aktiven Vertriebslinien zeigt.

Verkaufsflächen und Standortanzahl sinken rascher als bisher

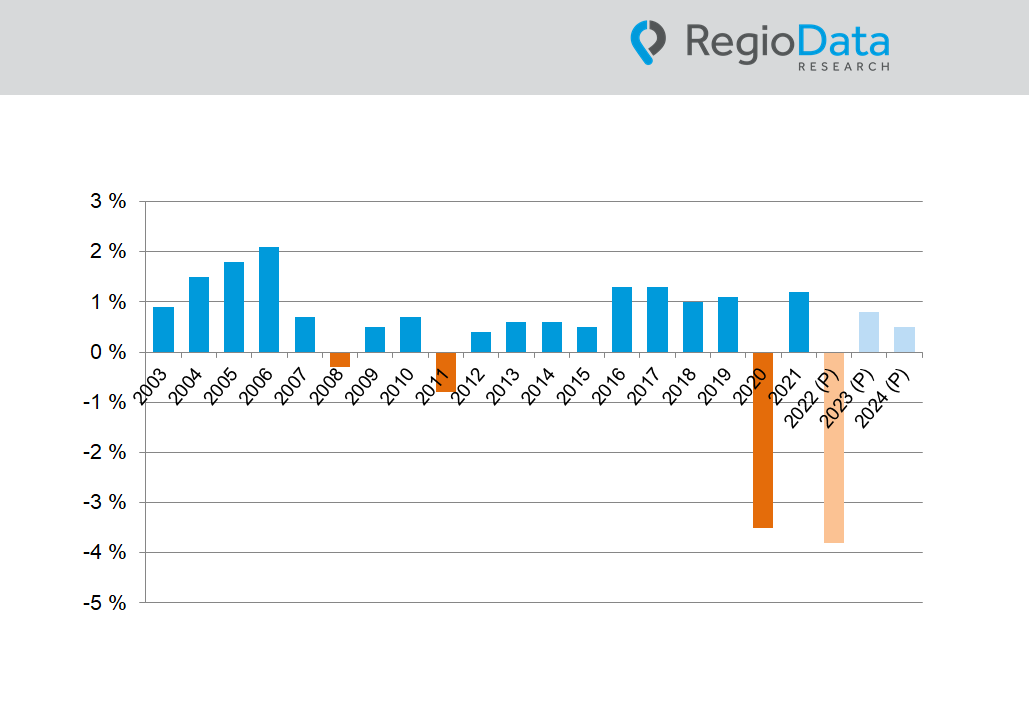

Seit 10 Jahren sinkt die gesamte Verkaufsfläche in Österreich kontinuierlich um 1,0 % bis 1,5 % pro Jahr. 2023 ist sie erstmals um mehr als 2,0 % gesunken. Folglich verringert sich auch die Anzahl der Geschäfte schneller – 2023 haben mehr als 1.200 Standorte von Filialisten und selbständigen Kaufleuten im Einzelhandel geschlossen. Diese Schließungen betreffen nicht wie früher nur die selbständigen Kaufleute, sondern immer mehr auch die Filialisten, die ihr Standortnetz zunehmend ausdünnen.

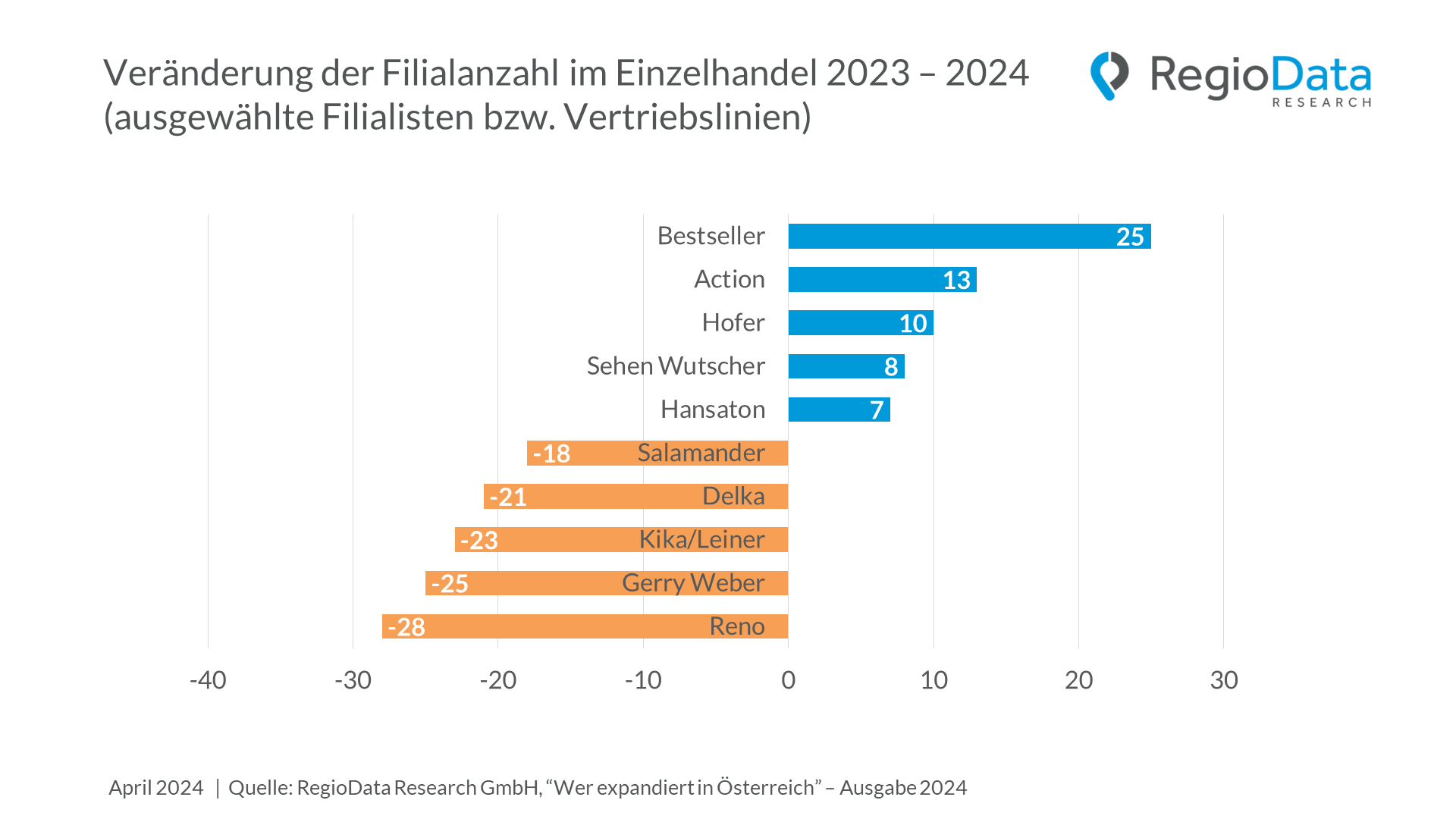

Besonders hart getroffen hat es schon in den vergangenen Jahren den Schuhhandel, der allein seit dem letzten Jahr über 100 weitere Standorte verloren hat. Das Jahr 2023 markierte damit einen weiteren bedeutsamen Abschwung für den Schuheinzelhandel in Österreich, nachdem schon CCC aufgegeben hat und Salamander und Delka ihren Rückzug aus dem Markt angekündigt hatten und Reno insolvent wurde. Nun folgt die Einstellung von MyShoes bei Deichmann, was zur Schließung von insgesamt 27 Standorten bis zum Ende des Jahres führt. Rückgang gibt es auch beim Schuhverbund ANWR-Garant mit minus 9 Standorten gegenüber dem Vorjahr.

Auch im Bekleidungshandel ist ein ähnlicher Schrumpfungsprozess zu beobachten. Die Standortanzahl ging im letzten Jahr um insgesamt mehr als 300 zurück, obwohl einige eher diskontorientierte Textilfilialisten gleichzeitig stark expandiert hatten. Von Schließungen betroffen waren vor allem Vertriebslinien im mittleren Preissegment.

Gastronomie und Lebensmittelhandel setzen auf Expansion

Unter den untersuchten 24 Branchen aus Handel, Gastronomie und handelsnahen Dienstleistungen (z.B. Friseure, Banken) zeigt sich lediglich die Gastronomie ziemlich expansionsfreudig. Im Vergleich zum Vorjahr verzeichnet die Branche einen Anstieg von ca. 1,5 %, wobei aber vor allem die Systemgastronomie mit plus 19 % die Anzahl der Standorte erhöht hatte. Viele Neueröffnungen, die speziell die jüngere Zielgruppe ansprechen, haben zu diesem Wachstum beigetragen. Das aktuell vielfach beklagte „Wirtshaussterben“ bezieht sich keineswegs auf die gesamte Gastronomie, im Gegenteil, in kaum einer Branche steigen die Umsätze und auch die Standorte so stark wie in der Gastronomie.

Auch der Lebensmittelhandel hat nun wieder leicht Fahrt aufgenommen (Standortzuwachs +11 %), nachdem das Expansionstempo im Jahr zuvor noch deutlich eingebremst wurde. Im Gegensatz dazu ist es sehr still um die zuvor noch stark expandierenden Fitnesscenter sowie Bäckereien geworden.

Standortsuche weiterhin sehr zurückhaltend und selektiv

Basierend auf den Angaben einzelner Filialisten kann die Anzahl der aktuell gesuchten neuen Standorte auf etwa 600 – 650 geschätzt werden, wobei auch heuer wieder gleichzeitig fast doppelt so viele bestehende Standorte im Handel und der Gastronomie geschlossen werden. Was sich jedoch deutlich verändert hat, sind sowohl die Größe der gesuchten Immobilen als auch deren Lage.

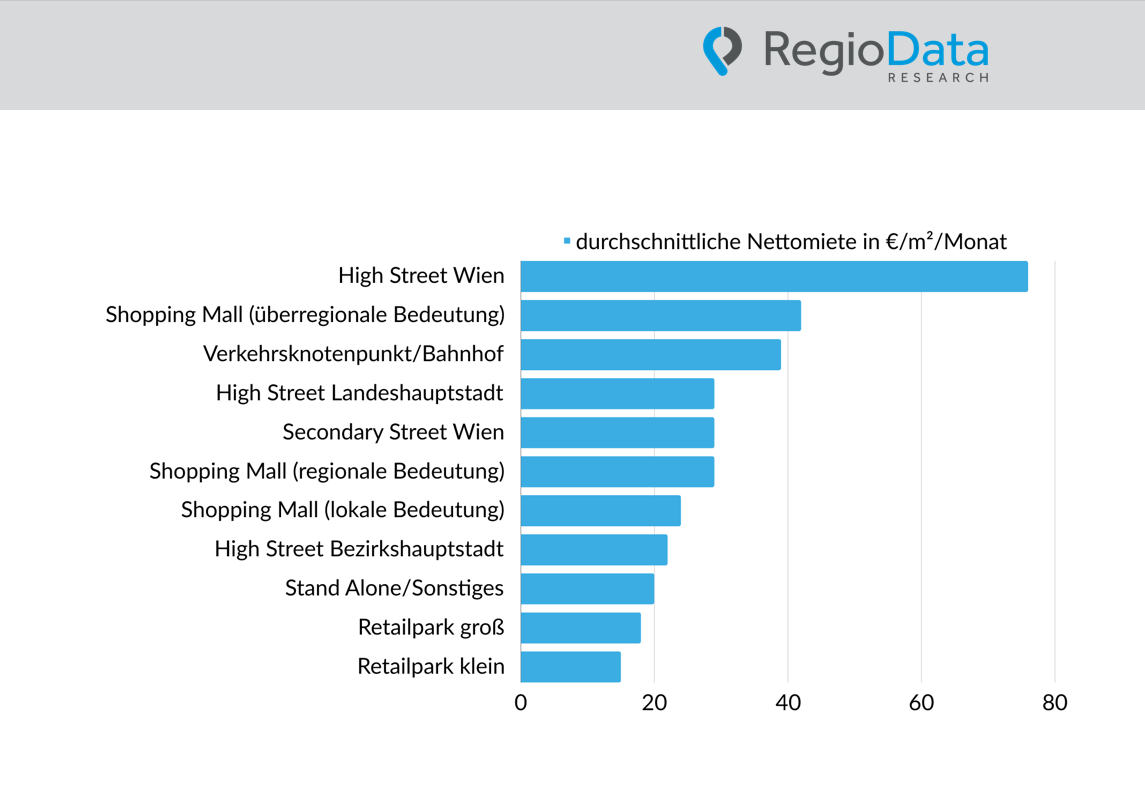

In der aktuellen Marktentwicklung zeigt sich eine starke Präferenz von etwa der Hälfte der expandierenden Vertriebslinien (49 %) für Verkaufsflächen zwischen 100 und 200 m², insbesondere bei Bekleidungshändlern und Gastronomen. Das sind wesentlich kleinere Flächen als noch vor etwa 5 Jahren. Deutlich erkennbar ist auch, dass insbesondere große Standorte kontinuierlich an Bedeutung verlieren: Die Nachfrage nach Verkaufsflächen von über 5.000 m² hat sich in den letzten fünf Jahren praktisch halbiert. Trotz des Anstiegs der Nettomieten in österreichischen High Streets zeigt eine beachtliche Mehrheit von 86 % der Vertriebslinien Interesse an innerstädtischen Flächen. Shopping Malls und Retailparks sind nicht mehr die erste Wahl.

Neueintritte in den österreichischen Markt

Pro Jahr eröffnen im Einzelhandel und der Gastronomie etwa 30 – 35 international tätige Filialisten aus Handel und Gastronomie ihren ersten Standort in Österreich. Während es in der Gastronomie zumeist um einfaches und schnelles Essen geht, sind es im Einzelhandel entweder Luxusmarken oder Diskonter. Unternehmen, die Luxuswaren anbieten, begnügen sich zumeist mit einem oder zwei Standorten in Bestlagen, Diskonter hingegen streben oft eine österreichweite Abdeckung an (z.B. Action, Thomas Philipps, Zeeman, Woolworth).

Nachhaltige Veränderung im Einzelhandel

Während die Gastronomiebranche ihren Wachstumskurs fortsetzt, durchläuft die Handelslandschaft bereits seit einiger Zeit einen tiefgreifenden Wandel. Als Resultat zeigt sich auch das Expansionsverhalten der Einzelhändler stark zurückhaltend. Die Ursache lässt sich auf eine Vielzahl von Faktoren zurückführen, darunter die Auswirkungen der Corona-Pandemie, die sich verändernden Präferenzen der Verbraucher sowie die zunehmende Dominanz des Onlinehandels.

Die langfristigen Trends sind deutlich: Der Onlinehandel wird weiter Marktanteile gewinnen, insbesondere da junge Zielgruppen vermehrt das bequeme Online-Shopping bevorzugen. Infolgedessen werden stationäre Verkaufsflächen weiterhin voraussichtlich jährlich um etwa 1,5 bis 2,5 % schrumpfen. Dies wird mittelfristig dazu führen, dass der Einzelhandel seine dominante Rolle in den Innenstädten verliert und die Handelszonen insgesamt kleiner werden.

Beitrag teilen