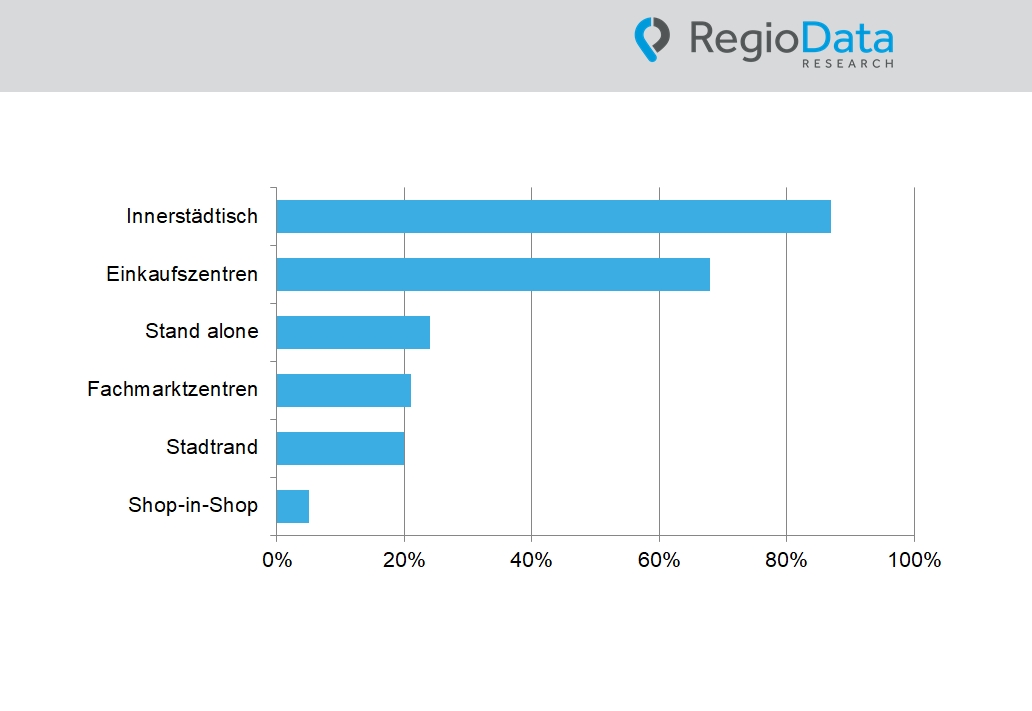

Österreich

Drogerieriesen wachsen, Parfümerien schwinden

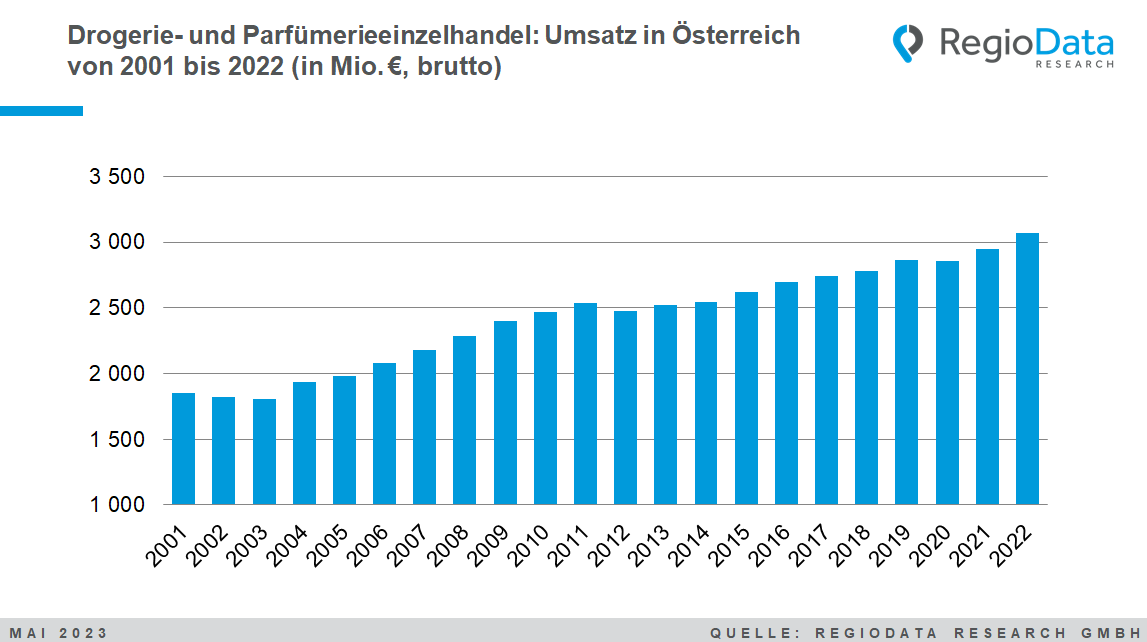

Der gesamte Drogerie- und Parfümeriehandel (alles, was für die entsprechenden Warengruppen ausgegeben wird, unabhängig von ihrem überwiegenden Geschäftszweck und Vertriebsweg), hat im aktuellen Beobachtungsjahr 2022 rd. 5,82 Mrd. (brutto) umgesetzt. Dabei entfallen rund 3,07 Mrd. (brutto) auf den stationären Drogerie- und Parfümerieeinzelhandel, was einem Wachstum von 4,2 % im Vergleich zum Vorjahr entspricht. Dies bedeutet, dass etwa 2,75 Mrd. an Umsatz in andere Branchen und den reinen Online-Handel abgeflossen sind. Eine bemerkenswerte Eigenschaft der Branche ist, dass sich die Standorte langfristig kaum verändern, während der Umsatz kontinuierlich ansteigt, sogar über die Inflationsrate hinaus.

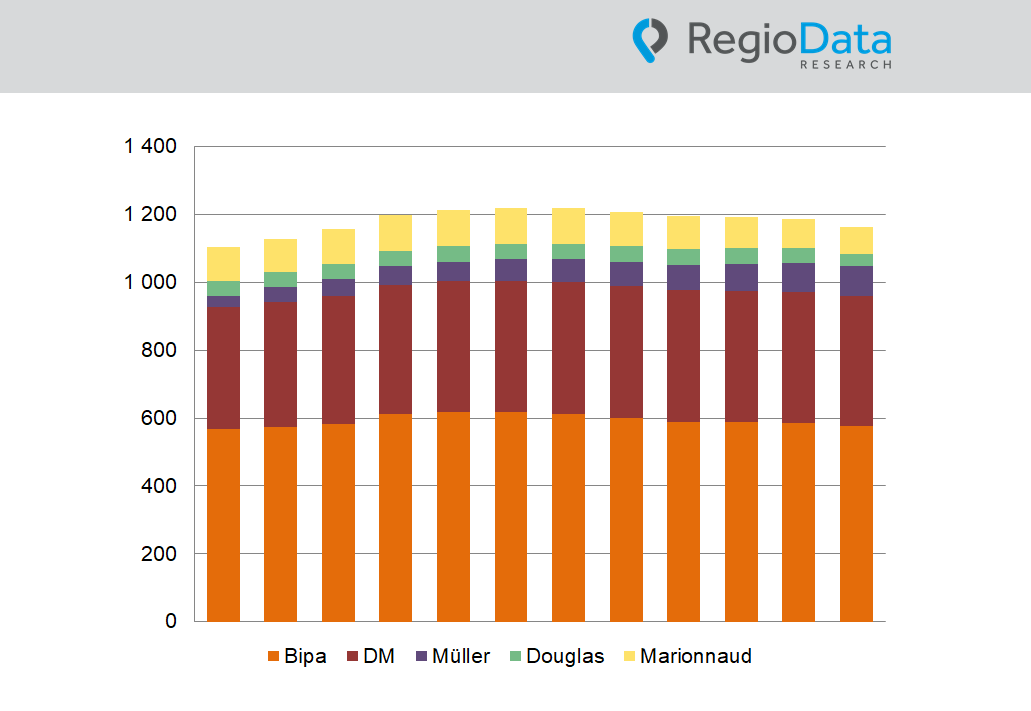

Zu diesem positiven Gesamtergebnis haben vor allem die beiden Drogeriemarkt-Filialisten dm und Bipa beigetragen, die ihren Marktanteil nochmals um 1,1 %-Punkte steigern konnten. Damit nehmen die Drogeriegiganten aktuell 61 % des gesamten Marktes ein.

Als unangefochtene Nr. 1 am Markt konnte dm seinen Umsatz im aktuellen Beobachtungsjahr um weitere 4,9 % ausbauen, während Bipa mit einer Wachstumsrate von 7,5 % den stärksten Zuwachs verzeichnet. Unter den weiteren Marktteilnehmern im Segment Drogerie konnte insbesondere Müller mit einem kometenhaften Aufstieg glänzen. Der drittgrößte Drogeriefilialist hat kürzlich seine 100ste Filiale in Österreich eröffnet und seine Standorte damit allein in den letzten fünf Jahren um fast 30 % erweitert. Auch ein Umsatzwachstum von 3,9 % konnte heuer erzielt werden.

Alle anderen Marktteilnehmer, die dem Drogerie-Bereich zugeordnet werden, hatten zum Teil deutliche Umsatzrückgänge hinzunehmen. Abgesehen von Müller, sind die Verkaufsflächen in dieser Gruppe mit 0,6 % nicht wesentlich gewachsen, d.h. die Verkaufsflächen aller anderen Drogerien stagnieren, bzw. sind rückläufig.

Hingegen sind die Umsatz- und Flächenentwicklungen im Teilsegment Parfümerieeinzelhandel auch im Jahr 2022 weiterhin stark rückläufig (- 4,0 %). Das in den Pandemiejahren eingeleitete veränderte Konsumverhalten setzt sich fort, die Umsatzrückgänge im stationären Parfümeriehandel können auch über die Online-Kanäle der Marktteilnehmer nicht wettgemacht werden. Die beiden größten Player in diesem Segment, Douglas und Marionnaud, haben Rückgänge im Bereich von 4,0 % bis 4,5 % zu verzeichnen, wobei sich Douglas bewusst auf den Ausbau des eigenen Online-Marktplatzes fokussiert. Die beiden Unternehmen haben Filialschließungen vorgenommen und ihre Verkaufsflächen um jeweils rund 5 % reduziert. So reduziert sich die Marktbedeutung der Parfümerien gemessen am Umsatz weiter von 9,2 % auf 8,5 %.

Mit einem Onlineanteil von aktuellen 15,5 % gemessen am Gesamtmarkt, wird der Onlinehandel auch in Zukunft sicherlich keinen Halt machen. Mittelfristig wird der Erfolg wohl irgendwo zwischen dem stationären und Onlinehandel liegen, um ein nahtloses Einkaufserlebnis zu bieten.

Beitrag teilen