Österreich

Lebensmittelhandel: Umsatz bleibt auf Erfolgskurs

Der österreichische Lebensmittelmarkt trotzt den Widrigkeiten im Jahr 2022. Das Jahr stand im Schatten der Auswirkungen des Ukraine-Kriegs und der pandemiebedingten Lieferkettenprobleme, dennoch haben sich diese Umstände weniger negativ als erwartet auf den Lebensmittelmarkt ausgewirkt.

Kräftiges Umsatzwachstum

Der österreichische Lebensmittelhandel (überwiegender Geschäftszweck Einzelhandel mit Lebensmittel) erzielte im Jahr 2022 ein nominelles Umsatzwachstum von 4,3 %, was einem Gesamtvolumen von 25,8 Mrd. (brutto) entspricht. Zu diesem Ergebnis haben nicht zuletzt die empfindlich hohen Preissteigerungen im Lebensmittelhandel beigetragen. Im Jahresdurchschnitt 2022 lag die Teuerungsrate bei Nahrungsmitteln und alkoholfreien Getränken bei 10,7 % im Vergleich zum Vorjahr. Der Gesamtmarkt steigt ungebrochen, wovon auch weiterhin auszugehen ist.

Stärkste Konzentration unter den Handelsbranchen

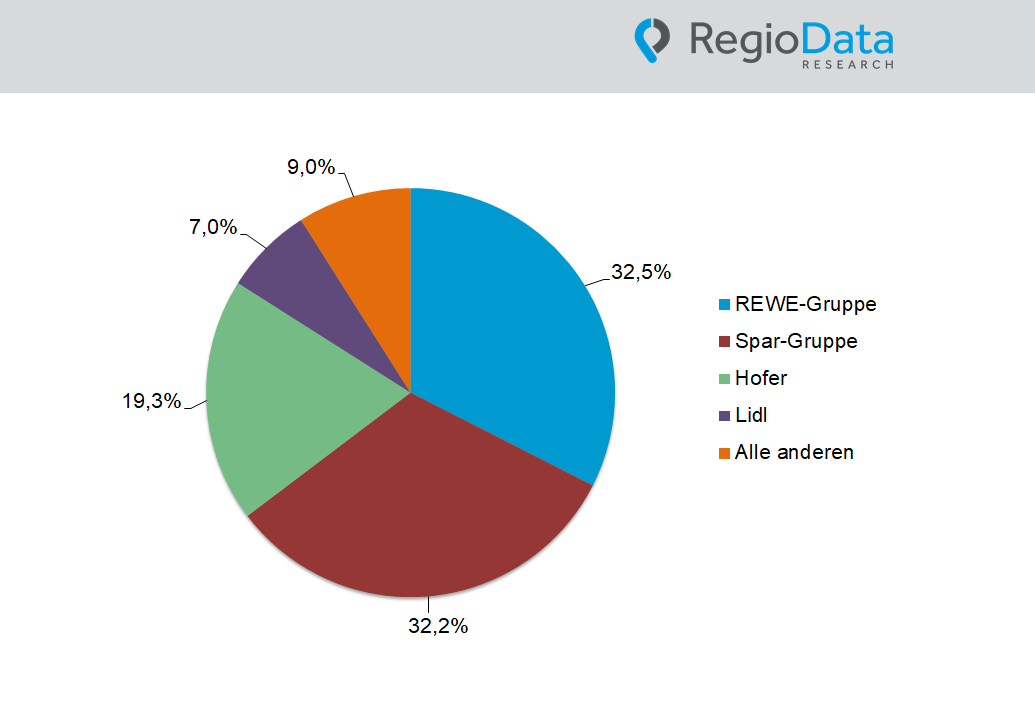

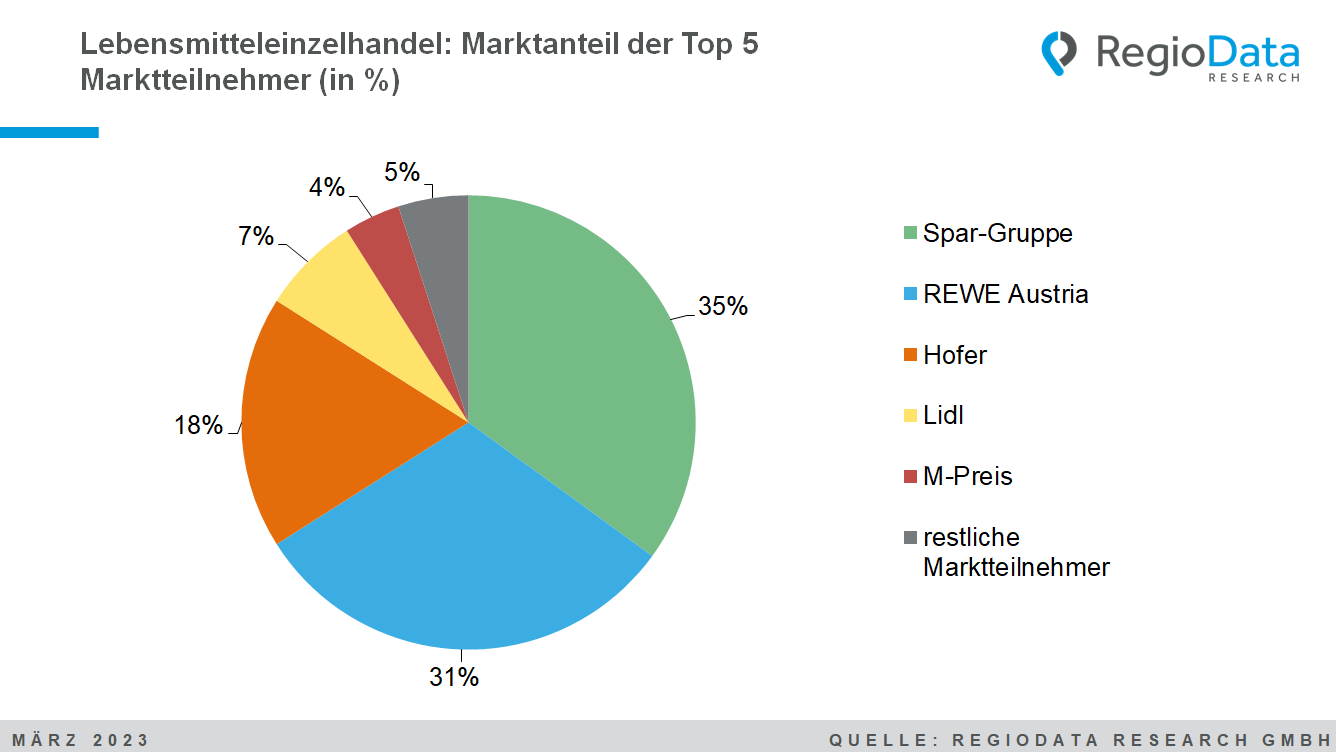

Die Top 3 Lebensmitteleinzelhändler, Spar, Rewe und Hofer, nehmen zusammen etwa 84 % des gesamten Marktes ein und weisen damit die branchenweit höchste Marktkonzentration auf. Inkludiert man Platz 4 und 5, Lidl und M-Preis, kommt der Lebensmittelhandel auf einen Konzentrationsgrad von satten 95 %. Es bleibt wenig Spielraum für die restlichen Marktteilnehmer.

Spar hält den höchsten Marktanteil

Mit einem Marktanteil von 35 % bleibt Spar samt Eurospar, Interspar und Maximarkt die Nummer 1 unter den Lebensmittelversorgern. Somit hat die Spar-Gruppe ihre Marktführerschaft in Österreich im Jahr 2022 weiter behaupten, jedoch nicht wesentlich ausbauen können. Ein Marktanteil von 31 % verschafft Rewe den zweiten Platz. Insgesamt betrachtet haben die beiden Branchenriesen ihren Umsatz im Jahr 2022 um 4,3 % steigern können. Deren Marktanteil liegt unverändert bei 66 %. Hofer belegt den dritten Platz mit 18 % Marktanteil.

Knapp 1 Drittel Marktanteil für Diskonter

Im Jahr 2022 erholten sich die Big Player, Hofer, Lidl und Penny, im Diskontbereich und verzeichneten ein Umsatzwachstum von 5,7 %. Der Marktanteil der Diskonter liegt insgesamt bei 29,0 %. Hofer als Nummer 1 im Diskontbereich konnte ein Umsatzplus von 4,5 % bei gleichbleibender Gesamtverkaufsfläche erwirtschaften. Der Diskonter schöpft stolze 61,5 % des Diskontumsatzes in Österreich ab. Lidl als Nummer 2 mit einem Umsatzanteil von rund 24,3 % im Diskontbereich hat seine Flächen im Jahr 2022 um 1,6 % reduziert, den Umsatz jedoch um 6,7 % steigern können. Penny konnte seinen Umsatz um 9,2 % bei einem Flächenzuwachs von 1,3 % am deutlichsten ausbauen.

Nachfrage nach alkoholischen Getränken sinkt

Im aktuellen Beobachtungsjahr haben private Haushalte für die im Lebensmittelhandel relevanten Produktgruppen 4,5 % mehr ausgegeben und erreichen nun pro Einwohner und Jahr rund 3.570 €. Dabei haben Produkte wie Gebrauchsgüter, Milchersatzprodukte, Butter und Speiseöl kräftig zugelegt, während alkoholische Getränke, Tiefkühlprodukte und Fleisch rückläufig sind. Ein klarer Trend zum „gesünderen“ Lebensstil zeichnet sich ab.

Onlineanteil bleibt gering

Obwohl die Covid-Pandemie den Onlinehandel stark begünstigt hat, bleibt der Onlineanteil im Gesamtmarkt trotz erheblicher Investitionen der Anbieter weiterhin vergleichsweise gering. Im Jahr 2022 lag der Onlineanteil bei lediglich 3,5 %, was im Vergleich zu anderen Branchen relativ niedrig ist. (Inkludiert dabei sind Umsätze von in- und ausländischen Onlineshops der Pure-Player und Multi-Channel-Umsätze der stationären Händler.) Es ist allerdings auch hier zu erwarten, dass der Anteil des Onlinehandels in Zukunft weiterhin kontinuierlich wachsen wird.

Beitrag teilen