Österreich

Konzentration im Einzelhandel spitzt sich weiter zu

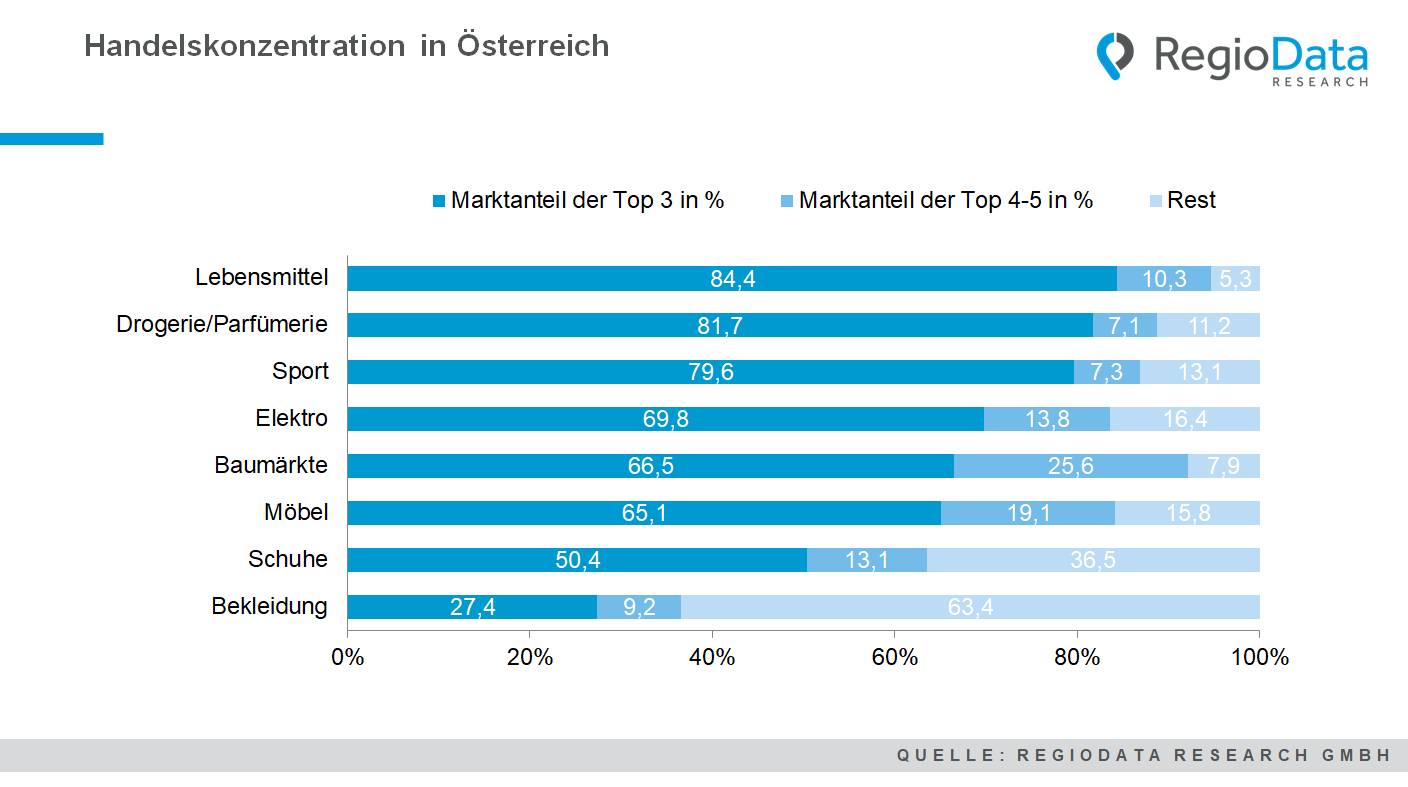

Die in Österreich allseits bekannte hohe Marktkonzentration setzt sich auch während Corona fort: Die Big Player preschen weiter voran. Vor allem im Lebensmittelhandel, Sporthandel sowie Drogerie- und Parfümeriehandel kontrollieren einige wenige Marktteilnehmer so gut wie die gesamte Branche.

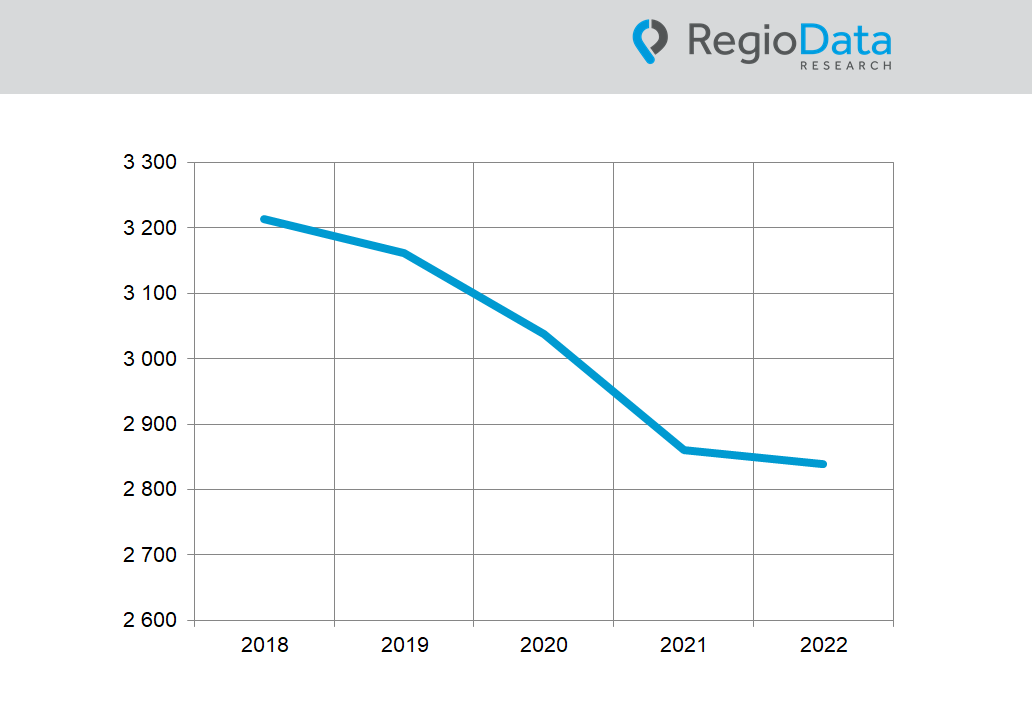

Die Top 5 des Lebensmittelhandels erreichen 95%igen Marktanteil

Im direkten Branchenvergleich verzeichnet der stationäre Lebensmittelhandel die höchste Marktkonzentration. Die fünf größten Unternehmen im Einzelhandel in Österreich bringen es bereits auf insgesamt 95 % des gesamten Marktvolumens. Derartige Konzentrationsgrade konnten international betrachtet bis dato nur in der Schweiz und Skandinavien gemessen werden.

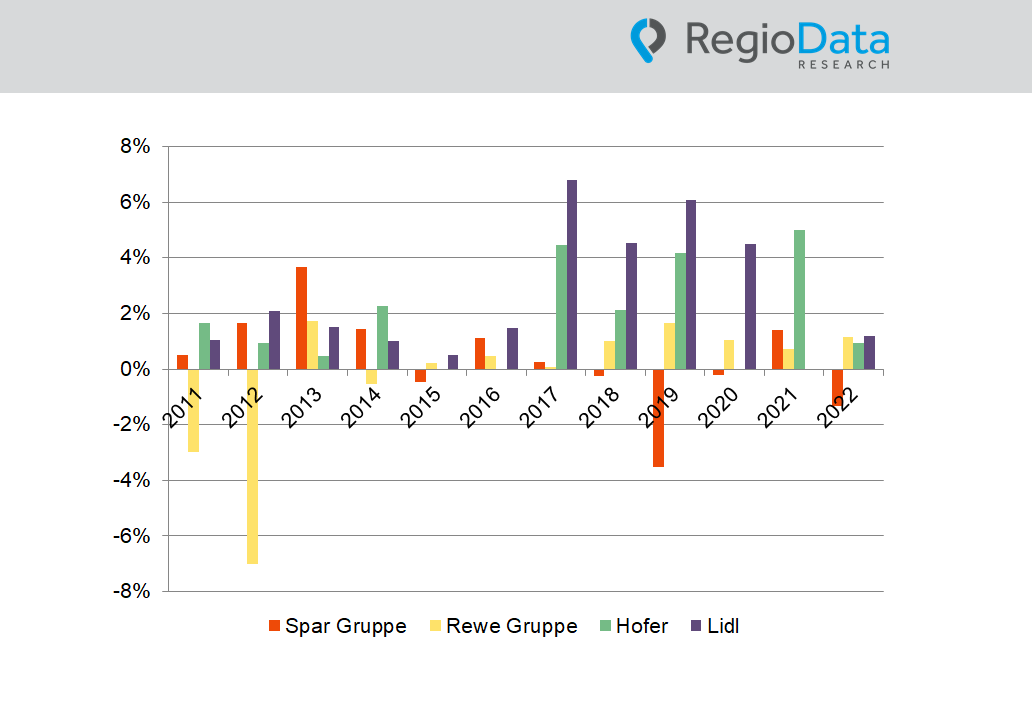

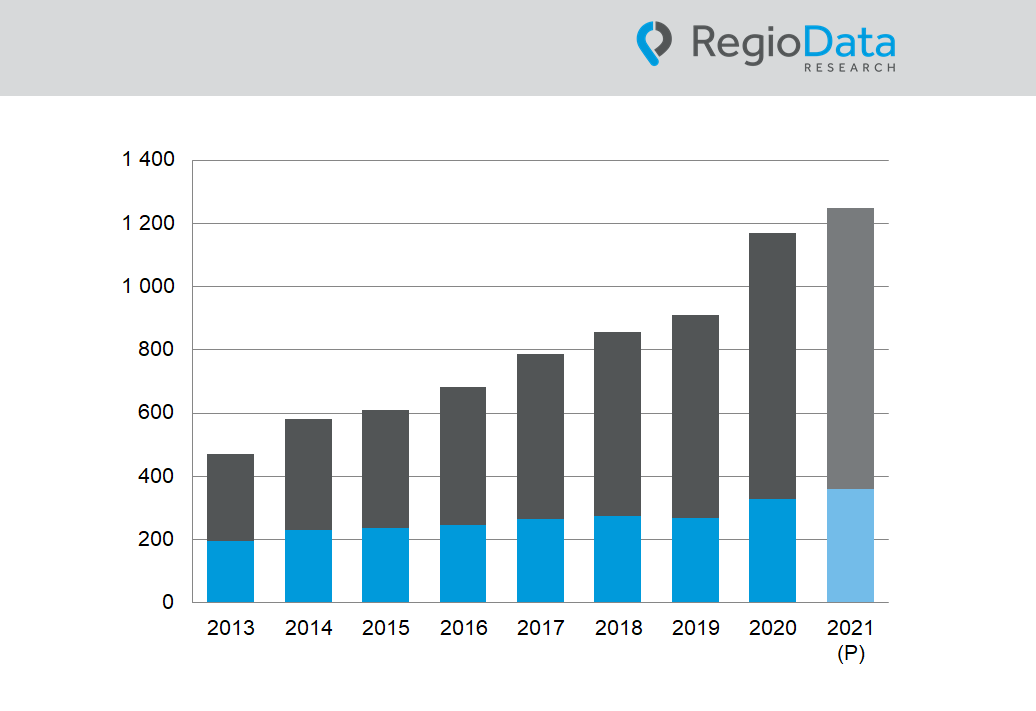

Zusammen nehmen REWE, Spar und Hofer satte 84 % des Lebensmitteleinzelhandels ein. Dabei halten die „Big Three“ ihre Vormachtstellung seit mittlerweile über einem Dezennium. Über die österreichweit meisten Standorte verfügt derzeit die REWE-Gruppe, dicht gefolgt von Spar. Auch Hofer konnte in den vergangenen Jahren deutlich aufstocken und somit den Platz 3 am Lebensmittelmarkt sichern. Mit über vier Fünftel Marktdominanz bedienen die Top 3 enorme Konsumentenmengen und sind aus dem heutigen stationären Markt mit Sicherheit nicht wegzudenken. Etwas mehr Spielraum hat dabei der E-Food-Markt. Zwar okkupieren Rewe und Spar auch hier bald 50 % des Onlinehandels, doch könnten sich auch andere Anbieter einen wichtigen Platz auf dem Nahversorgungsmarkt sichern. So kämpfen reine Online-Supermärkte wie gurkerl.at, Alfies und Co. zunehmend um Marktanteile.

Nahezu alle Branchen weisen erhöhte Konzentrationstendenzen auf

In sechs von acht untersuchten Branchen halten die jeweils fünf größten Händler über 80 % Marktanteil, während sich der Rest mit den bescheidenen Überbleibseln arrangieren muss. Und auch wenn Wachstum in Form von Übernahmen oder Expansionen in dieser ausgeschöpften Marktposition kaum noch für möglich gehalten wird, wachsen einzelne Marktteilnehmer organisch weiter und gewinnen so noch mehr an Dominanz.

Laut jüngster RegioData Erhebung wurde ersichtlich, dass der Konzentrationsgrad branchenspezifisch unterschiedliche Entwicklungen hinlegt. Prinzipiell konnten so gut wie alle Big Player ihre dominierende Rolle um weitere 1 bis 3 %-Punkte untermauern. Demgegenüber stagnieren – auf sehr hohem Niveau – sowohl der Lebensmittel- als auch der Möbelhandel. Die Top 4 und 5 Unternehmen am Möbelmarkt konnten sogar um 7 % zulegen und damit Marktanteile gewinnen. Hingegen leiden kleinere Anbieter allesamt an konstanten Marktanteilsverlusten.

Konkurrenzkampf im unkonzentrierten Bekleidungshandel

Der österreichische Bekleidungsmarkt weist gleich zwei Besonderheiten auf. Einerseits herrscht – trotz vieler Filialschließungen – eine im Europavergleich nach wie vor sehr hohe Verkaufsflächendichte, andererseits weisen die Marktführer im Vergleich zu den anderen Branchen die mit Abstand geringste Konzentration auf. Unternehmen mit mehreren Vertriebslinien, wie man sie etwa im Lebensmittel- und Sportartikelhandel kennt, sind hier kaum vertreten. Zudem ist natürlich der Bekleidungshandel hinsichtlich des Warenangebotes sehr breit gefächert und damit zersplittert. Dominierende große Textilkaufhäuser wie etwa in Deutschland oder den skandinavischen Ländern fehlen in Österreich weitgehend. Der bereits sehr gutetablierte Online-Handel erschwert die Lage zusätzlich, da kaum Wachstum zugelassen wird und der stationäre Handel in weiterer Folge Umsatzrückgänge verzeichnen muss.

Während die Konsumausgaben im Lebensmittelhandel mit 84 %iger Sicherheit in einen der „Big Three“ fließen, kann das Pendant des Textilhandels – H&M (inkl. COS), C&A und Peek&Cloppenburg – nicht einmal 1/3 des Umsatzes auf sich vereinen. Selbst wenn man die viert- und fünftplatzierten KiK und Zara hinzuzählt, sind es lediglich 36 % Marktanteil, welche diese fünf stärksten Marktteilnehmer für sich verbuchen können.

Die Triebkraft hinter der Verringerung des Konzentrationsgrades ist die zunehmende Anzahl an reinen Internetunternehmen und virtuellen Marktplätzen wie Amazon und Zalando. Waren es vor fünf Jahren noch etwa 20 % Onlineanteil an den Bekleidungsausgaben, sind es – befeuert durch Corona – derzeit nahezu 40 %. Während sich der Handel via Internet gut entwickelt, befinden sich die Verkaufsflächen im stationären Bekleidungseinzelhandel auf einem deutlichen und kontinuierlichen Sinkflug. In den letzten Jahren haben sich Bekleidungsfilialisten immer wieder aus großflächigen Toplagen zurückgezogen und so den Markt bereinigt.

Billiger Jakob: zwischen zwei Fronten

Diskonter gewinnen in vielen Branchen immer mehr an Bedeutung. Besonders im Bekleidungshandel haben Textildiskonter ihre Standorte kräftig ausgebaut. So verzeichnen etwa NKD und Kik die österreichweit meisten Filialen. Auch zu Pandemiebeginn konnten die Standortgiganten ihre Position nicht nur gut halten, sondern zudem ordentlich akzelerieren. In puncto Umsatz reicht es bei den Niedrigpreis-Anbietern allerdings nur für die Top 10.

Zudem profitieren die Non-Food-Diskontriesen Action, Pepco und Tedi stark von der für einzelne Bevölkerungsgruppen sinkenden Kaufkraft in Österreich und attackieren dabei auch die etablierten Lebensmitteldiskonter.

Beitrag teilen