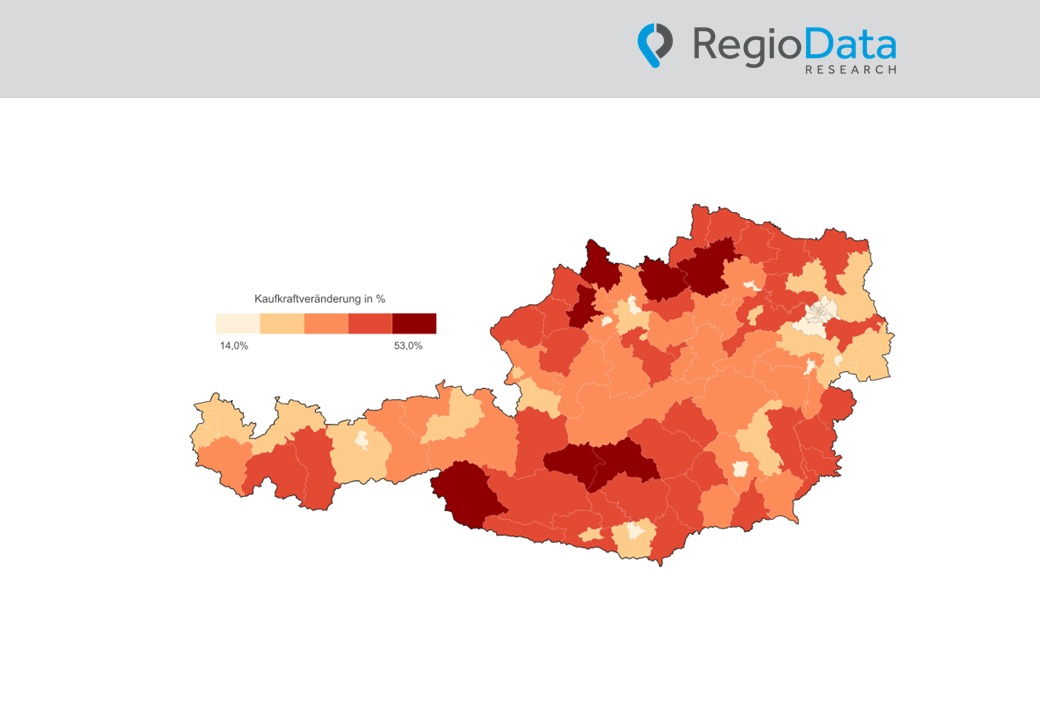

Österreich

Trendwende im Lebensmittelhandel – Standortdichte sinkt seit 4 Jahren

Seit 2022 reduziert die Branche kontinuierlich ihre Marktstandorte – allein 2024 mussten mehr als 50 Lebensmittelgeschäfte schließen. Gleichzeitig steigen die Umsätze weiter, getrieben von höheren Preisen. Effizienzsteigerungen, gezielte Expansion in ländliche Regionen und die Optimierung bestehender Märkte prägen nun die Strategie – ein Trend, der den Lebensmittelhandel nachhaltig verändern dürfte.

Über 50 Standorte weniger in nur einem Jahr

Nach Jahren kontinuierlichen Wachstums zeigt der österreichische Lebensmittelhandel erstmals einen deutlichen Einschnitt bei der Anzahl der Marktstandorte. Während bis 2021 die Zahl der Lebensmittelmärkte leicht, aber stetig zunahm, ist seither ein Abwärtstrend zu beobachten. Allein im letzten Jahr wurden über 50 Standorte dauerhaft geschlossen.

Von den Schließungen betroffen sind nicht mehr nur kleine Lebensmittelgeschäfte, sondern zunehmend auch die Standorte der großen Filialisten. Mit etwas Verzögerung gegenüber anderen Handelsbranchen folgt der Lebensmittelhandel damit der Strategie der Flächenreduktion – bislang jedoch in sehr moderatem Ausmaß: In den vergangenen zwei Jahren sank die Verkaufsfläche lediglich um 0,3 %.

Umsatzwachstum trotz rückläufiger Standorte

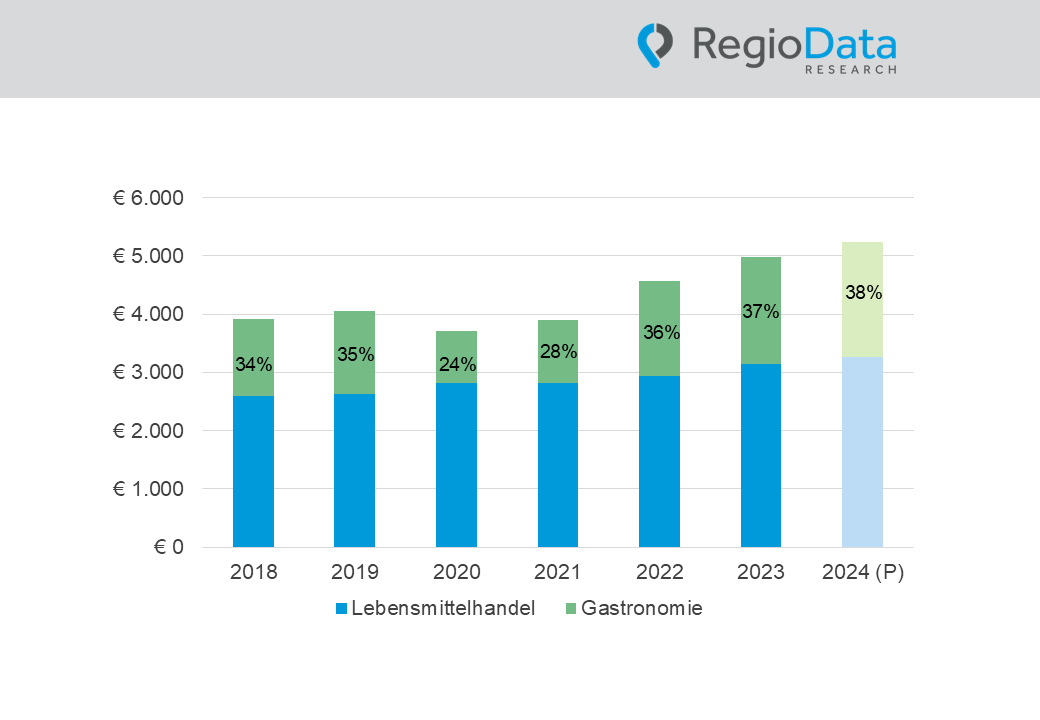

Der österreichische Lebensmittelhandel erzielte 2024 ein nominelles Umsatzwachstum von 4,5 % auf insgesamt 29,2 Mrd. Euro (brutto). Dieses Plus ist vor allem auf gestiegene Preise zurückzuführen, die teilweise durch die weiterhin hohe Inflation bedingt sind.

Trotz steigender Umsätze setzen Handelsunternehmen verstärkt auf Flächenreduktion. Effizienzsteigerungen, die Konzentration auf hochfrequentierte Standorte und die Optimierung bestehender Märkte rücken dabei zunehmend in den Vordergrund.

Dominanz der „Big 4“ bleibt ungebrochen

Die „Big 4“ – Spar, REWE-Group, Hofer und Lidl – halten weiterhin ihre dominante Marktposition: 75 % der Standorte und 92 % des Umsatzes entfallen auf diese vier Player. Spar und Rewe kommen zusammen auf 67 % Marktanteil. Der Marktanteil der Diskonter liegt unverändert bei rund 29 % im Vergleich zum Vorjahr.

Während die Zahl der Lebensmittelstandorte bei Spar und der REWE-Group seit 2021 leicht rückläufig ist, zeigt sich Lidl stabil. Lediglich Hofer expandierte und eröffnete seit 2021 zehn zusätzliche Standorte.

REWE holt in ländlichen Regionen auf

Regional teilen sich die Spar-Gruppe und REWE Austria die Marktführerschaft in Österreich. Eine Ausnahme bildet der „local hero“ M-Preis, der das Tiroler Oberland fest im Griff hat.

Traditionell ist Spar im Westen Österreichs stark verwurzelt, konnte zuletzt aber auch im „REWE-Kernland“ Wien und Umgebung leichte Marktanteilsgewinne erzielen. Die REWE Group wiederum baut ihre Position in ländlichen Regionen der Steiermark und Kärnten zunehmend aus.

Fazit

Die österreichische Lebensmittelbranche bleibt stark konzentriert. Schmelzende Margen zwingen Handelsunternehmen zu betrieblichen Optimierungen: Filialen werden geschlossen, verlegt oder modernisiert. Standortoptimierung, gezielte Expansion in ländliche Regionen und Effizienzsteigerungen bestimmen zunehmend die Strategie der Branche – ein Trend, der den Lebensmittelhandel in den kommenden Jahren prägen wird.

Beitrag teilen