Österreich

Einzelhandel in Österreich: Marktkonzentration weiter steigend

Einzelhandel in Österreich: Marktkonzentration erreicht Höchststand

Der österreichische Einzelhandel wird zunehmend von wenigen großen Unternehmen dominiert. Vor allem im Lebensmittel- und Drogeriehandel bündeln die größten Anbieter immer höhere Marktanteile auf sich. Im europäischen Vergleich weist Österreich damit eine überdurchschnittlich hohe Marktkonzentration auf. Ein Trend, der sich auch in weiteren Handelsbranchen widerspiegelt. RegioData Research geht davon aus, dass sich diese Konzentrationstendenzen auch in den kommenden Jahren fortsetzen werden.

Wenige Unternehmen prägen den Handel: Marktmacht verfestigt sich über ein Jahrzehnt hinweg

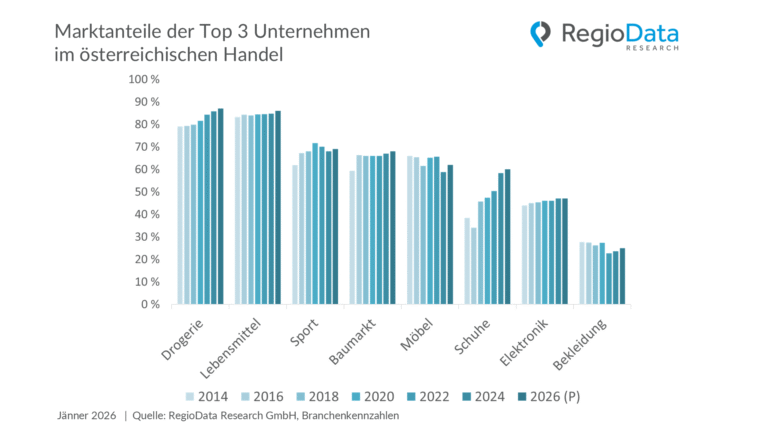

Der österreichische Handel ist in den wichtigsten Branchen von einer hohen und weiter zunehmenden Marktkonzentration geprägt. Eine aktuelle Langzeitanalyse von RegioData Research zeigt, dass sich die Marktanteile in vielen Handelssegmenten im Zeitraum 2014 bis 2024 zunehmend auf wenige große Unternehmen konzentrieren. Über die vergangenen zehn Jahre hinweg zeigt sich demnach eine bemerkenswerte Stabilität an der Marktspitze.

Besonders ausgeprägt ist diese Entwicklung in den Drogerien und zunehmend auch im Schuhhandel. Im Lebensmittelhandel zeigt sich eine deutliche, langfristige Verfestigung der Marktstrukturen. Drei Handelsgruppen kontrollieren den Großteil des österreichischen Lebensmitteleinzelhandels – ein Konzentrationsniveau, das im europäischen Vergleich weit vorne liegt. Aktuelle Auswertungen von RegioData Research zeigen, dass insbesondere die Spar-Gruppe und REWE Austria den Markt dominieren und gemeinsam rund zwei Drittel des gesamten Lebensmitteleinzelhandelsumsatzes auf sich vereinen.

Sehr hohe Konzentration als strukturelles Merkmal des Handels

Bereits zu Beginn des Beobachtungszeitraums entfielen in mehreren Handelsbranchen große Teile des Marktvolumens auf eine kleine Zahl marktführender Unternehmen. Im Laufe der vergangenen zehn Jahre hat sich diese Konzentration weiter verstärkt. Marktanteilsgewinne entstehen dabei überwiegend innerhalb der führenden Unternehmensgruppen, während kleinere Anbieter und neue Marktteilnehmer nur begrenzte Anteile erreichen.

Im Lebensmittelhandel lag der Marktanteil der drei größten Unternehmen bereits 2014 bei 83,3 Prozent. Bis 2024 stieg dieser Wert weiter auf 87,4 Prozent. Über die vergangenen zehn Jahre hinweg zeigt sich eine bemerkenswerte Stabilität an der Marktspitze des österreichischen Lebensmitteleinzelhandels.

Drogeriehandel: Besonders starke Bündelung auf wenige Anbieter

Im österreichischen Drogeriehandel zeigt sich die Marktkonzentration besonders deutlich. Über den gesamten Zeitraum 2014–2024 vereinen sehr wenige Unternehmen den überwiegenden Teil des Marktvolumens auf sich. Die Marktstruktur ist dabei von einer außergewöhnlich stabilen Führungsposition einzelner Anbieter geprägt, während alternative Formate oder kleinere Marktteilnehmer kaum an Bedeutung gewinnen konnten.

Hier erhöhte sich der Marktanteil der Top-3-Unternehmen von 79,1 Prozent im Jahr 2014 auf rund 85,8 Prozent im Jahr 2024.

Treiber dieser Entwicklung ist vor allem dm Drogeriemarkt, der seinen Marktanteil im Beobachtungszeitraum von 29 Prozent auf über 36 Prozent ausbauen konnte. Gemeinsam mit BIPA vereinen damit zwei Anbieter bereits mehr als zwei Drittel des gesamten Drogeriemarktes auf sich. Auch die Expansion des Drogerieunternehmen Müller bewirkt eine enorme Zunahme der Konzentration. So landen fast 90 % der Konsumausgaben im Drogeriebereich bei den drei Unternehmen dm, BIPA und Müller.

Der langfristige Vergleich zeigt, dass sich die Marktanteile im Drogeriehandel nicht nur auf hohem Niveau bewegen, sondern sich diese Konzentration im Zeitverlauf weiter verfestigt hat. Der Wettbewerb findet damit primär zwischen den führenden Unternehmen statt.

Drei Konzerne dominieren den Lebensmittelhandel: Hohe Konzentration auf dauerhaftem Niveau

Auch im Lebensmittelhandel ist die Marktkonzentration seit Jahren hoch. Bereits 2014 vereinten die größten Handelsunternehmen einen Großteil des Marktvolumens auf sich. Bis 2024 ist dieser Anteil weiter gestiegen. Hier können die Top 3 Unternehmen Spar, Rewe und Hofer fast 90 % des Marktes abschöpfen – Tendenz auf hohem Niveau leicht steigend, vor allem auf Grund der guten Performance der Spar-Gruppe. Damit ist der österreichische Lebensmittelhandel einer der am stärksten konzentrierten Märkte Europas: Spar und REWE Austria vereinen zusammen sogar schon rund zwei Drittel des Gesamtmarktes auf sich und Österreich bleibt fest in der Hand dieser wenigen Handelsgruppen.

Weitere Brachen – unterschiedliche Dynamiken

Neben Lebensmittel- und Drogeriehandel zeigen auch andere Handelsbranchen deutliche strukturelle Veränderungen. Im Sportartikelhandel dominieren seit Jahren Intersport und Sport 2000, während der drittgrößte Marktteilnehmer mehrfach wechselte. Aktuell ist Hervis auf Platz drei, der einstige Marktführer Sports Direct (vormals Intersport Eybl) ist heute nicht mehr relevant. Auch im Baumarkthandel kam es zu Marktführerwechseln: Nach dem Marktaustritt von Baumax ist Obi heute klarer Marktführer, insgesamt sind jedoch nur leichte Konzentrationstendenzen erkennbar. Im Möbelhandel führten die bekannten Turbulenzen rund um das Aus der Kika/Leiner-Gruppe zu einer Neuordnung, von der vor allem XXXLutz und IKEA profitierten. Weitere Konzentrationsschübe sind aktuell nicht zu beobachten.

Besonders schwankend zeigt sich der Schuhhandel, geprägt von zahlreichen Marktaustritten. Die Top-3-Unternehmen wechselten mehrfach, aktuell dominiert die Deichmann-Gruppe, gefolgt von der Leder & Schuh AG. Im Elektronikhandel ist hingegen eine leichte Zunahme der Marktkonzentration festzustellen, Marktführer ist mit großem Abstand MediaMarkt.

Die geringste Marktkonzentration besteht traditionell im Bekleidungshandel. Trotz vieler unterschiedlicher Konzepte gewinnen jedoch auch hier die drei größten Anbieter H&M, Peek & Cloppenburg und die Inditex-Gruppe, seit dem Corona-Schock, Marktanteile.

Österreich im europäischen Vergleich bemerkenswert

Im europäischen Vergleich zählt Österreich zu den stärker konzentrierten Märkten. Internationale Vergleichsdaten zeigen, dass während in vielen europäischen Ländern die Marktanteile der führenden Anbieter breiter verteilt sind, die Top-Unternehmen in Österreich einen überdurchschnittlich hohen Anteil des Gesamtmarktes auf sich vereinen. Der Handel hat hier bereits eine ausgesprochen hohe Konzentration erreicht, die auch im internationalen Vergleich bemerkenswert ist und im europäischen Vergleich zu den oberen Rängen zählt. Dies gilt insbesondere für den Drogeriehandel, wo die Marktkonzentration deutlich über dem europäischen Durchschnitt liegt und demnach einzigartig ist.

In Deutschland, Italien und Frankreich verteilen sich die Marktanteile auf mehrere große Handelsgruppen, wodurch die Märkte insgesamt weniger stark konzentriert sind. Ein ähnliches Konzentrationsniveau wie in Österreich zeigt sich vor allem in der Schweiz, wo mit Migros und Coop sogar nur zwei Anbieter rund 80 Prozent des Lebensmittelhandels kontrollieren. Kleinere Märkte weisen damit tendenziell höhere Marktanteile der führenden Handelsunternehmen auf, begünstigt durch die geringere Marktgröße, hohe Filialdichten weniger Ketten und langfristig etablierte Marktführer.

Ausblick: Keine Trendwende in Sicht

Für die kommenden Jahre ist aus heutiger Sicht keine grundlegende Auflösung der bestehenden Marktstrukturen zu erwarten. Vielmehr deuten die langfristigen Entwicklungen darauf hin, dass Filialnetze und starke Marken die Marktposition großer Handelsunternehmen weiter absichern werden. Die Marktmacht weniger Unternehmen nimmt weiter zu. Besonders im Lebensmittelhandel haben REWE und Spar zudem Interesse an der Übernahme von vielen Unimarkt-Standorten angemeldet, hier ist eine weiter steigende Konzentration daher auch für 2026 und in naher Zukunft zu erwarten. Der Markt ist seit Jahren stark konzentriert und diese Konzentration verfestigt sich auch in Zukunft voraussichtlich weiter.

Beitrag teilen