Österreich

Regionale Kaufkraft 2026: Starker Zuwachs in Salzburg, schwache Entwicklung in Kärnten und Wien

Anmerkung: Kaufkraftindex (Österreich = 100,0)

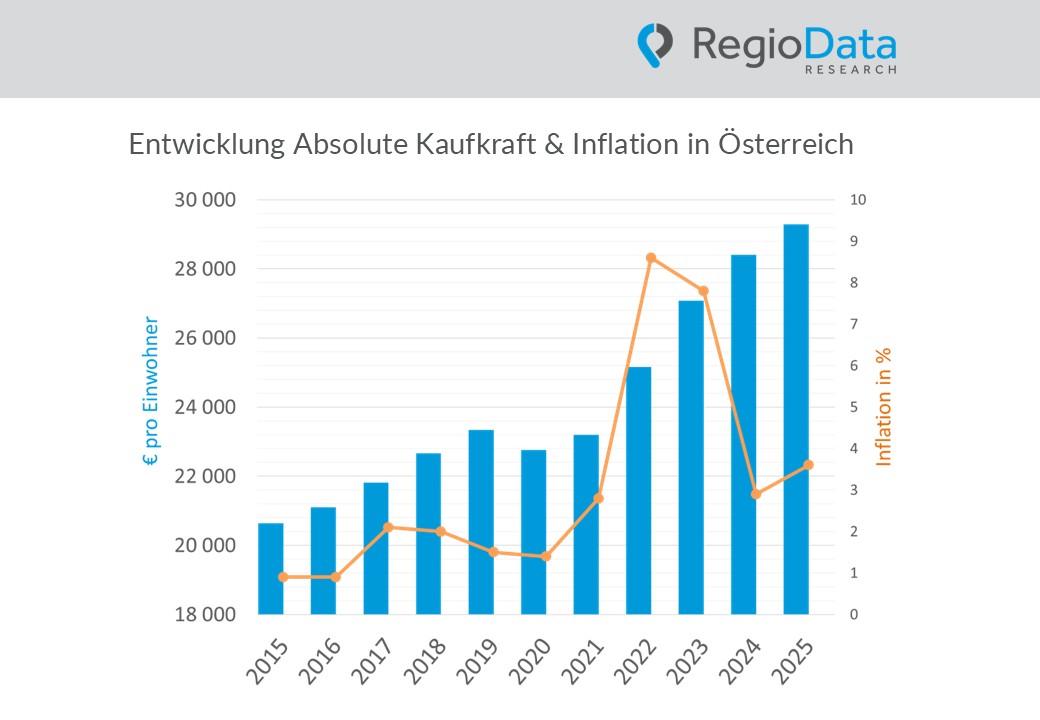

Die durchschnittliche Kaufkraft in Österreich zeigt auch 2026 eine insgesamt

positive Entwicklung. Gleichzeitig verändern sich langfristig die regionalen

Unterschiede: Während wirtschaftsstarke Regionen ihr hohes Niveau halten,

verzeichnen insbesondere ländliche Gebiete überdurchschnittliche Zuwächse

und holen allmählich auf.

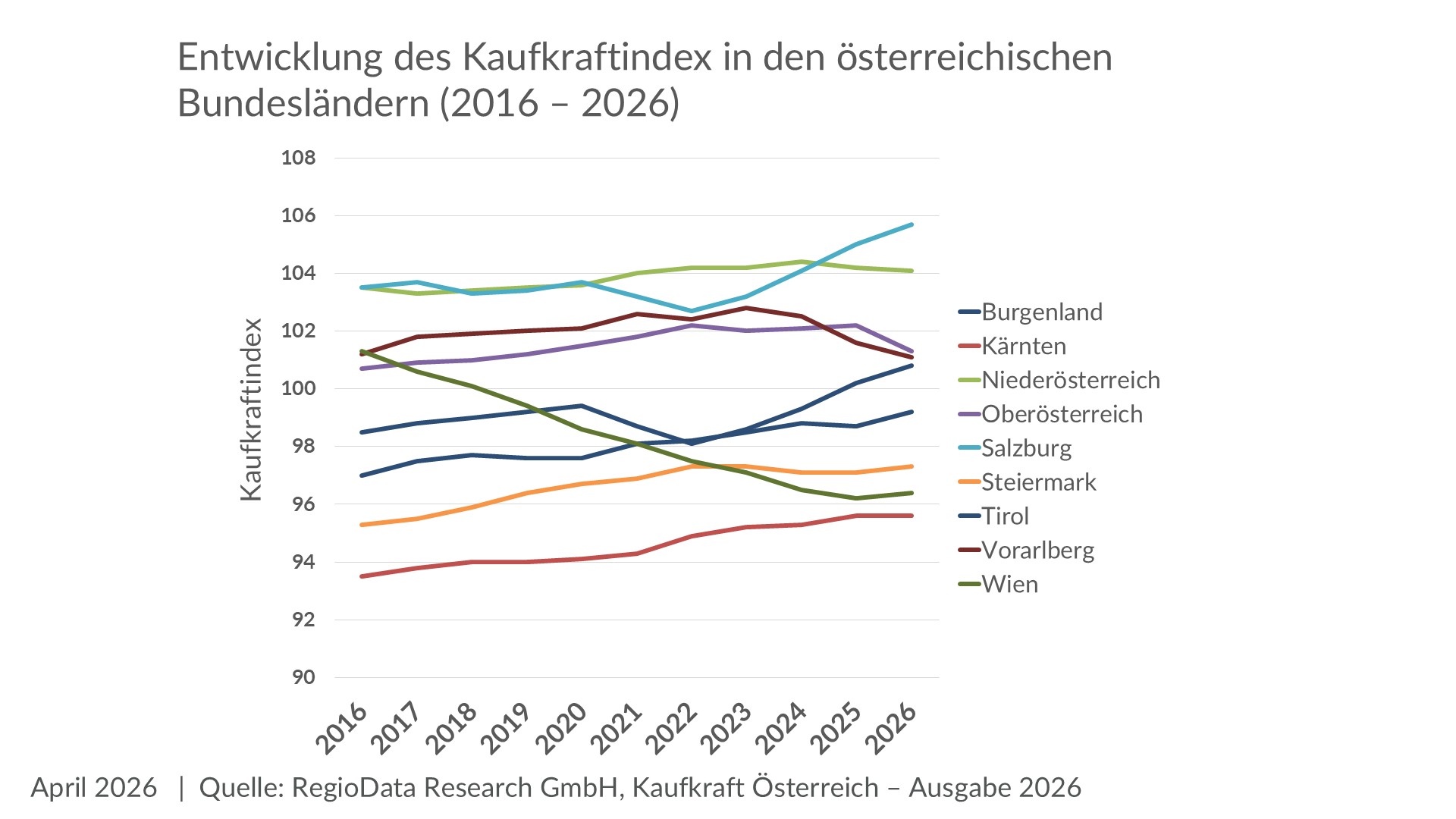

Bundesländer 2026 im Vergleich: Stabile Rangordnung bei leichten Annäherungen

Die nominelle Kaufkraft der Wohnbevölkerung ist in allen Bundesländern in den vergangenen

Jahren gestiegen, die Unterschiede im Niveau bleiben jedoch bestehen.

An der Spitze liegt Salzburg mit 30.954 Euro pro Einwohner, gefolgt von Niederösterreich

(30.476 Euro) und Oberösterreich (29.669 Euro). Auch Vorarlberg (29.595 Euro) und Tirol

(29.525 Euro) liegen im oberen Bereich.

Im Mittelfeld befinden sich Burgenland (29.039 Euro) und Steiermark (28.492 Euro), während

Wien (28.239 Euro) und Kärnten (27.987 Euro) unter dem österreichweiten Durchschnitt lie

gen.

Insgesamt zeigt sich, dass wirtschaftsstärkere Bundesländer weiterhin ein höheres Kaufkraft

niveau aufweisen. Gleichzeitig konnten insbesondere Bundesländer mit niedrigerem Aus

gangsniveau in den vergangenen Jahren stärker aufholen, wodurch es zu einer leichten An

näherung kommt – bei weiterhin klar erkennbaren Unterschieden.

Langfristige Entwicklungen im Bundesländervergleich (2016–2026)

Auffällig ist insbesondere die Entwicklung Wiens: Die Bundeshauptstadt zeigt den deutlich

stärksten relativen Rückgang im Beobachtungszeitraum. Damit verliert Wien im Vergleich zu

anderen Bundesländern an Position. Die Gründe liegen unter anderem in einer höheren Ar

beitslosigkeit, Zuzug kaufkraftschwächerer Personengruppen und einer verstärkten Pensio

nierungswelle der „Boomer“.

Demgegenüber zeigen mehrere Bundesländer eine überdurchschnittlich dynamische Entwick

lung. Besonders hervorzuheben sind Tirol, Burgenland und Kärnten, die im langfristigen Ver

gleich die stärksten Zugewinne verzeichnen. Auch Salzburg entwickelt sich überdurchschnitt

lich gut und hat wieder die Spitzenposition erreicht.

Insgesamt deutet die Entwicklung auf eine leichte Verschiebung der Kaufkraftdynamik hin:

Während westliche und südliche Bundesländer sowie strukturschwächere Regionen teilweise

stärker aufholen, verlieren klassische Zentren wie Wien relativ an Dynamik.

Deutlicher werden die Unterschiede auf der Ebene der Gemeinden. Das Gefälle ist hier nach

wie vor außerordentlich hoch.

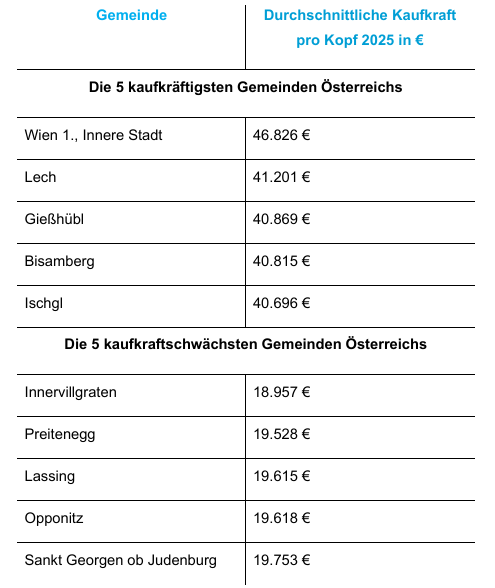

„Top und Flop Five“ 2026: Deutliches Gefälle innerhalb Österreichs

Die Analyse der kaufkraftstärksten und -schwächsten Gemeinden verdeutlicht die Spannweite innerhalb Österreichs.

Auf Gemeindeebene zeigt sich die Spannweite der Kaufkraft besonders

deutlich. Die höchsten Pro-Kopf-Werte werden 2026 in Wien (1. Bezirk) mit 46.826 Euro er

reicht, gefolgt von Lech (41.201 Euro), Gießhübl (40.869 Euro), Bisamberg (40.815 Euro) und

Ischgl (40.696 Euro). Diese Gemeinden profitieren von einer starken wirtschaftlichen Struktur

sowie, insbesondere im Fall von Tourismus- und Umlandgemeinden, von überdurchschnittli

chen Einkommen.

Am unteren Ende des Rankings liegen vor allem kleinere, strukturschwächere Gemeinden.

Die geringste Kaufkraft weist Innervillgraten mit 18.957 Euro auf, gefolgt von Preitenegg

(19.528 Euro), Lassing (19.615 Euro), Opponitz (19.618 Euro) und Sankt Georgen ob Juden

burg (19.753 Euro).

Insgesamt zeigt sich ein deutliches Gefälle: Zwischen den kaufkraftstärksten und -schwächs

ten Gemeinden liegt eine Differenz von rund 28.000 Euro pro Einwohner! Diese Spannweite

unterstreicht die weiterhin ausgeprägten regionalen Unterschiede innerhalb Österreichs.

Fazit: Dynamik verlagert sich – Aufholprozess setzt sich fort

Die Kaufkraft in Österreich steigt insgesamt weiter – wenn auch im letzten Jahr nur sehr verhalten. Sie entwickelt sich regional jedoch unterschiedlich dynamisch. Während wirtschafts

starke Bundesländer ihr hohes Niveau weitgehend halten, zeigen insbesondere mehrere Bun

desländer sowie ländliche Regionen überdurchschnittliche Zugewinne und holen im langfristi

gen Vergleich auf.

Insgesamt deutet die Entwicklung auf eine leichte Annäherung der regionalen Kaufkraftni

veaus hin. Die Unterschiede bleiben bestehen, werden jedoch durch unterschiedliche Wachs

tumsraten zunehmend relativiert. Die Dynamik verlagert sich damit teilweise weg von den

klassischen Zentren hin zu anderen Regionen Österreichs. Während wirtschaftsstarke Regi

onen ihre Position behaupten, gewinnen ländliche Gebiete zunehmend an Bedeutung und

holen gegenüber urbanen Zentren auf.

Beitrag teilen